Cinque anni. Secondo il cancelliere tedesco Angela Merkel la crisi dell’Euroarea durerà ancora 5 anni. Se, per minimizzare, includiamo nel conto l’anno in corso, questo significa 2016. La dichiarazione è di qualche giorno fa, e conta di per sé naturalmente, data la rilevanza della fonte. Ma non è chiaro quanto, nel suo contenuto per così dire quantitativo, vada preso per una previsione, quanto per un’aspettativa, quanto per un obiettivo programmatico. E quanto, infine, ci sia di strategico, ossia rappresenti un artificio retorico da usare nei diversi contesti comunicativi, e nei vari tavoli del negoziato politico, a livello intercontinentale, europeo, interno. In ogni caso, il sottotesto di questa dichiarazione non è ambiguo: si tratta di un monito. Visto che la dichiarazione della Merkel è stato pronunciata al congresso regionale del suo partito (Cdu), come minimo possiamo decodificarla per farci un’idea sulla psicologia tedesca, o meglio su quali tasti il leader politico attualmente più importante di quel paese pigi per affrontare la psicologia dei suoi concittadini.

In ogni caso, la Commissione Europea ha fornito un qualche supporto “statistico” all’uscita di Angela Mekel, anche se ne ha decisamente ridimensionato il pessimismo. Nella Previsione Economica d’Autunno, la Commissione ha infatti fissato al 2014 la ripresa economica dell’euroarea. Per quell’anno la crescita dovrebbe raggiungere nella media d’anno un tasso dell’1,4 per cento. Nulla di elettrizzante, beninteso, dopo la frenata di quest’anno (-0,4 per cento) e il ristagno previsto per il prossimo anno (+0,1 per cento). La previsione della Commissione mette in luce un altro fatto che si può collegare all’uscita della Merkel: mentre la crescita dell’euroarea nel 2011 (+ 1,4 per cento) era dovuta essenzialmente alla spinta della Germania (+ 3,0%), al rallentamento di quest’anno e del prossimo, non si sottrae nemmeno l’economia tedesca – per entrambi gli anni è prevista una crescita anemica, inferiore all’1 per cento. Non solo, a dispetto delle politiche di austerità adottate a partire dal 2011 (quando il rapporto deficit/pil ha cominciato a scendere), il rapporto debito/pil dell’euroarea è previsto in aumento sia quest’anno sia il prossimo. Nel 2014 resterebbe stabile, attorno ad un livello superiore al 94 per cento (era all’80% nel 2009).

Tuttavia, secondo noi la cosa più interessante di questa Previsione della Commissione Europea non si trova in questi dati di previsione, recepiti con clamore mediatico ma per nulla sorprendenti, anche se, dato il dominante clima d’incertezza, hanno sollecitato l’ipersensibilità dei mercati. La cosa interessante di questo documento della Commissione Europea si trova un po’ nascosta in un riquadro a pagina 41 dal contenuto apparentemente tecnico (“Forecast errors and multiplier uncertainty”). Vi si dice che la previsione di caduta del pil dell’euroarea per il 2012, rovescia drasticamente ciò che ci si aspettava nella primavera 2011, quando era stato previsto un tasso di crescita vicino al 2 per cento. Errori così grandi sono stati commessi dalla gran parte dei previsori, comprese le principali istituzioni internazionali.  Come mai? Una possibile risposta è che tutte queste previsioni abbiano sottostimato la grandezza dei moltiplicatori fiscali di breve periodo, i quali misurano la variazione del pil in risposta ad una data variazione della politica di bilancio discrezionale, come conseguenza di una variazione nella spesa pubblica e/o nelle tasse. Nella visione teorica keynesiana, tutti i moltiplicatori fiscali sono maggiori di 1, anche se la loro grandezza è influenzata da vari fattori (propensione al consumo, aliquote fiscali, grado di apertura, ecc.). La visione teorica moderna ha rivisto drasticamente questa convinzione e l’evidenza empirica tende a confermare che, in condizioni normali, i moltiplicatori sono inferiori ad uno. In media, i moltiplicatori fiscali impliciti nelle simulazioni dei principali centri di previsione sono intorno a 0,5. La questione, come dicevamo, può apparire tecnica. Ma, con un gran numero di paesi che si trovano alle prese con programmi pluriennali di consolidamento fiscale, cioè con un prolungato indirizzo restrittivo della politica di bilancio, la questione è tutt’altro che tecnica: più sono piccoli questi moltiplicatori, più sono piccoli i costi del consolidamento. Il fatto è che è proprio la sincronizzazione in atto degli aggiustamenti fiscali, in particolare a livello dell’euroarea, a rendere gli effetti recessivi di breve periodo dei programmi di “austerità” più intensi. Anche perché, contemporaneamente, la politica monetaria non può essere usata per mitigare questi effetti, soprattutto nel contesto di un’unione monetaria e quando i tassi d’interesse sono già stati spinti verso il limite inferiore (in verità la Bce avrebbe ancora qualche margine, essendo il suo tasso di riferimento fermo ormai da tempo allo 0,75%).

Come mai? Una possibile risposta è che tutte queste previsioni abbiano sottostimato la grandezza dei moltiplicatori fiscali di breve periodo, i quali misurano la variazione del pil in risposta ad una data variazione della politica di bilancio discrezionale, come conseguenza di una variazione nella spesa pubblica e/o nelle tasse. Nella visione teorica keynesiana, tutti i moltiplicatori fiscali sono maggiori di 1, anche se la loro grandezza è influenzata da vari fattori (propensione al consumo, aliquote fiscali, grado di apertura, ecc.). La visione teorica moderna ha rivisto drasticamente questa convinzione e l’evidenza empirica tende a confermare che, in condizioni normali, i moltiplicatori sono inferiori ad uno. In media, i moltiplicatori fiscali impliciti nelle simulazioni dei principali centri di previsione sono intorno a 0,5. La questione, come dicevamo, può apparire tecnica. Ma, con un gran numero di paesi che si trovano alle prese con programmi pluriennali di consolidamento fiscale, cioè con un prolungato indirizzo restrittivo della politica di bilancio, la questione è tutt’altro che tecnica: più sono piccoli questi moltiplicatori, più sono piccoli i costi del consolidamento. Il fatto è che è proprio la sincronizzazione in atto degli aggiustamenti fiscali, in particolare a livello dell’euroarea, a rendere gli effetti recessivi di breve periodo dei programmi di “austerità” più intensi. Anche perché, contemporaneamente, la politica monetaria non può essere usata per mitigare questi effetti, soprattutto nel contesto di un’unione monetaria e quando i tassi d’interesse sono già stati spinti verso il limite inferiore (in verità la Bce avrebbe ancora qualche margine, essendo il suo tasso di riferimento fermo ormai da tempo allo 0,75%).

Tutto questo significa che i programmi di “austerità”, necessari a ripristinare condizioni fiscali sostenibili e quindi favorevoli alla crescita, possono raggiungere il loro obiettivo programmatico e contribuire a ridurre l’incertezza a patto che la velocità dell’aggiustamento e la modalità del consolidamento siano equilibrati e tarati caso per caso. Di questo nella strategia europea, a cominciare col Fiscal Compact, non c’è traccia.

Se “austerità” è sinonimo di disciplina/responsabilità fiscale, c’è una linea d’ombra che separa le strategie “avventate” da quelle “ragionate”.

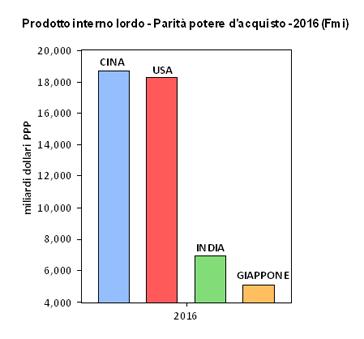

Per capire la dimensione del balzo dei paesi emergenti, bisogna riflettere sul fatto che nel 2011 il pil nominale della Cina, trasformato in dollari ai tassi di cambio di mercato, è stato ancora meno della metà di quello americano, che a sua volta è stato circa 8 volte più grande di quello indiano.

Per capire la dimensione del balzo dei paesi emergenti, bisogna riflettere sul fatto che nel 2011 il pil nominale della Cina, trasformato in dollari ai tassi di cambio di mercato, è stato ancora meno della metà di quello americano, che a sua volta è stato circa 8 volte più grande di quello indiano.  Il pil della sola Euroarea sarebbe l’82 per cento di quello degli Stati Uniti, e oltrepasserebbe quello della Cina del 28%. La quota sul pil mondiale dell’Europa (e di tutti i paesi avanzati) è calante nel tempo, per il progresso inarrestabile dei paesi emergenti e di quelli che un tempo si dicevano sottosviluppati. Nei primi anni novanta, l’economia dell’Unione Europea rappresentava un terzo di quella mondiale in termini di pil. Nel 2011, la quota è scesa ad un quarto. Nel 2016, il pil UE varrà un po’ più di un quinto. Tutto questo è sufficiente a spiegare perché i paesi europei, a cominciare dai maggiori (Germania in testa), avrebbero un interesse alla sopravvivenza, alla stabilizzazione e al rafforzamento della loro unione. Essere una potenza economica attribuisce molti vantaggi, a cominciare dal ruolo che si può esercitare nella fissazione delle regole internazionali. Il potere economico è strettamente connesso a quello politico e militare. Gli Stati Uniti sono in grado di indebitarsi più a buon mercato di qualsiasi altro paese perché il dollaro è divenuto la principale valuta di riserva internazionale, un “privilegio” che storicamente è toccato, di volta in volta, all’economia più grande del mondo. Tuttavia, l’area europea, anche nella forma d’integrazione più avanzata che è riuscita a raggiungere con la moneta unica, non è una vera unione come lo sono gli Stati Uniti. Resta un’aggregazione economica, statisticamente osservabile, ma è priva delle istituzioni e della coesione necessarie a trasformare il suo potere economico in potere politico internazionale. Le stesse istituzioni che sono state create sono lacunose. Ad esempio, la Banca centrale europea non può stampare euro per acquistare senza limiti titoli del debito pubblico (degli stati membri) – il “quantitative easing” che invece fanno gli Stati Uniti (e non solo). E questa lacuna è una delle cause dell’attuale crisi dell’euro. Dal canto suo, il Parlamento europeo non esprime un potere autorizzato a governare la politica fiscale dell’Unione. E questa, a sua volta, è una delle ragioni per le quali i poteri della Bce non sono quelli di una vera banca centrale. Questi limiti di fondo rendono incerto il futuro dell’Europa. Un’ovvietà, d’accordo, ma che non si capisce perché dovrebbe sfuggire ai deprecati mercati.

Il pil della sola Euroarea sarebbe l’82 per cento di quello degli Stati Uniti, e oltrepasserebbe quello della Cina del 28%. La quota sul pil mondiale dell’Europa (e di tutti i paesi avanzati) è calante nel tempo, per il progresso inarrestabile dei paesi emergenti e di quelli che un tempo si dicevano sottosviluppati. Nei primi anni novanta, l’economia dell’Unione Europea rappresentava un terzo di quella mondiale in termini di pil. Nel 2011, la quota è scesa ad un quarto. Nel 2016, il pil UE varrà un po’ più di un quinto. Tutto questo è sufficiente a spiegare perché i paesi europei, a cominciare dai maggiori (Germania in testa), avrebbero un interesse alla sopravvivenza, alla stabilizzazione e al rafforzamento della loro unione. Essere una potenza economica attribuisce molti vantaggi, a cominciare dal ruolo che si può esercitare nella fissazione delle regole internazionali. Il potere economico è strettamente connesso a quello politico e militare. Gli Stati Uniti sono in grado di indebitarsi più a buon mercato di qualsiasi altro paese perché il dollaro è divenuto la principale valuta di riserva internazionale, un “privilegio” che storicamente è toccato, di volta in volta, all’economia più grande del mondo. Tuttavia, l’area europea, anche nella forma d’integrazione più avanzata che è riuscita a raggiungere con la moneta unica, non è una vera unione come lo sono gli Stati Uniti. Resta un’aggregazione economica, statisticamente osservabile, ma è priva delle istituzioni e della coesione necessarie a trasformare il suo potere economico in potere politico internazionale. Le stesse istituzioni che sono state create sono lacunose. Ad esempio, la Banca centrale europea non può stampare euro per acquistare senza limiti titoli del debito pubblico (degli stati membri) – il “quantitative easing” che invece fanno gli Stati Uniti (e non solo). E questa lacuna è una delle cause dell’attuale crisi dell’euro. Dal canto suo, il Parlamento europeo non esprime un potere autorizzato a governare la politica fiscale dell’Unione. E questa, a sua volta, è una delle ragioni per le quali i poteri della Bce non sono quelli di una vera banca centrale. Questi limiti di fondo rendono incerto il futuro dell’Europa. Un’ovvietà, d’accordo, ma che non si capisce perché dovrebbe sfuggire ai deprecati mercati.  lica che vari sia il numeratore del rapporto – il disavanzo aumenta in assenza di correzioni – sia il denominatore del rapporto – il pil nominale è più basso (a parità d'inflazione). Di conseguenza, l’indicatore peggiora. Il che significa che la correzione fiscale deve considerare questi effetti ciclici per centrare gli obiettivi programmatici (espressi in percentuale del pil). In altre parole, la correzione di 20 miliardi contenuta nella manovra del governo Monti dovrebbe neutralizzare questi effetti ciclici consentendo, tra l’altro, il raggiungimento del pareggio di bilancio nel 2013. Secondo le ultime revisioni delle varie istituzioni internazionali (Ocse, Fmi, ecc.), il pil dell’Italia nel 2012 dovrebbe decrescere dello 0,5-0,6 % anziché crescere della stessa percentuale. Si tratta di una revisione importante perché riduce di un punto percentuale il tasso di crescita atteso nell’anno che sta per cominciare, trasformandone il segno da positivo a negativo. Da una crescita fiacca ad una recessione moderata. Per l’anno successivo, il 2013 (quando l’Italia dovrebbe centrare il pareggio di bilancio), è prevista una ripresa moderata, + 0,5-0,6 %. Tuttavia le prospettive di crescita dell’area dell’euro sono soggette ad una grande incertezza, con il rischio che per il nostro paese il deterioramento ciclico sia più rapido e più intenso e non si limiti a determinare una recessione moderata. Secondo le stime del Centro studi della Confindustria (Csc), la contrazione del pil nel 2012 sarà molto più severa, -1,6% (con una ripresa della stessa modesta intensità che era prevista nelle precedenti proiezioni, +0,6%, nel 2013). È assai curioso che questa revisione così marcata delle previsioni di crescita per il nostro paese, non abbia riflessi sugli indicatori della finanza pubblica secondo il Csc. Il disavanzo complessivo del settore pubblico in rapporto al pil stimato da Csc per il 2012 (1.5%) resta praticamente lo stesso di quello previsto dal governo a settembre, prima del peggioramento ciclico (1.6%), così come il risultato del quasi-pareggio di bilancio nel 2013 (0.1%). Evidentemente, la Confindustria e il suo centro studi ritengono che le manovre di aggiustamento fiscale non abbiano effetti recessivi o che tali effetti, nel caso si vericihino, non tocchino per qualche motivo il consolidamento fiscale.

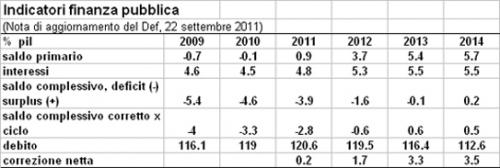

lica che vari sia il numeratore del rapporto – il disavanzo aumenta in assenza di correzioni – sia il denominatore del rapporto – il pil nominale è più basso (a parità d'inflazione). Di conseguenza, l’indicatore peggiora. Il che significa che la correzione fiscale deve considerare questi effetti ciclici per centrare gli obiettivi programmatici (espressi in percentuale del pil). In altre parole, la correzione di 20 miliardi contenuta nella manovra del governo Monti dovrebbe neutralizzare questi effetti ciclici consentendo, tra l’altro, il raggiungimento del pareggio di bilancio nel 2013. Secondo le ultime revisioni delle varie istituzioni internazionali (Ocse, Fmi, ecc.), il pil dell’Italia nel 2012 dovrebbe decrescere dello 0,5-0,6 % anziché crescere della stessa percentuale. Si tratta di una revisione importante perché riduce di un punto percentuale il tasso di crescita atteso nell’anno che sta per cominciare, trasformandone il segno da positivo a negativo. Da una crescita fiacca ad una recessione moderata. Per l’anno successivo, il 2013 (quando l’Italia dovrebbe centrare il pareggio di bilancio), è prevista una ripresa moderata, + 0,5-0,6 %. Tuttavia le prospettive di crescita dell’area dell’euro sono soggette ad una grande incertezza, con il rischio che per il nostro paese il deterioramento ciclico sia più rapido e più intenso e non si limiti a determinare una recessione moderata. Secondo le stime del Centro studi della Confindustria (Csc), la contrazione del pil nel 2012 sarà molto più severa, -1,6% (con una ripresa della stessa modesta intensità che era prevista nelle precedenti proiezioni, +0,6%, nel 2013). È assai curioso che questa revisione così marcata delle previsioni di crescita per il nostro paese, non abbia riflessi sugli indicatori della finanza pubblica secondo il Csc. Il disavanzo complessivo del settore pubblico in rapporto al pil stimato da Csc per il 2012 (1.5%) resta praticamente lo stesso di quello previsto dal governo a settembre, prima del peggioramento ciclico (1.6%), così come il risultato del quasi-pareggio di bilancio nel 2013 (0.1%). Evidentemente, la Confindustria e il suo centro studi ritengono che le manovre di aggiustamento fiscale non abbiano effetti recessivi o che tali effetti, nel caso si vericihino, non tocchino per qualche motivo il consolidamento fiscale.  Perché ciò accada, è necessario che i saldi della finanza pubblica restino gli stessi, sia che il pil cresca, come si aspettava il governo sino a metà di quest’anno, sia che il pil si riduca come viene previsto oggi. Ricordo che il disavanzo complessivo (indebitamente netto) “programmatico” del settore pubblico è pari circa 25.3 miliardi nel 2012 e 1.7 nel 2013. Se tali saldi restassero gli stessi in presenza di una recessione, una riduzione del livello del pil reale (con un pil nominale inferiore al livello previsto), provocherebbe un limitato peggioramento del rapporto disavanzo/pil.

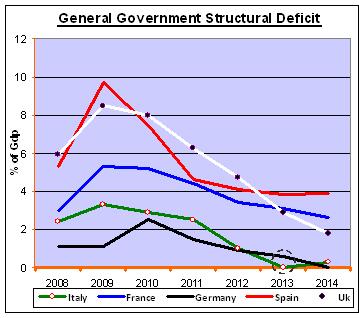

Perché ciò accada, è necessario che i saldi della finanza pubblica restino gli stessi, sia che il pil cresca, come si aspettava il governo sino a metà di quest’anno, sia che il pil si riduca come viene previsto oggi. Ricordo che il disavanzo complessivo (indebitamente netto) “programmatico” del settore pubblico è pari circa 25.3 miliardi nel 2012 e 1.7 nel 2013. Se tali saldi restassero gli stessi in presenza di una recessione, una riduzione del livello del pil reale (con un pil nominale inferiore al livello previsto), provocherebbe un limitato peggioramento del rapporto disavanzo/pil. The graph shows the 2008-2014 path of structural deficit/gdp ratio for five European countries according to the estimates of Imf Fiscal Monitor (September 2011, Table 3, pag.66). How it is easily seen, Italy reaches a zero structural deficit, i.e. a cyclically adjusted balanced budget, in 2013 (look at the broken circle). Note that none of the other countries obtains a similar result, except Germany which however reaches this target a year after, in 2014. These figures are of course based on information available before the publication of this issue of Fiscal Monitor (September 2011). We don’t know if these figures incorporate for Italy the effects of the fiscal adjustment for 2012-14 delivered during the summer by the Berlusconi government. We remember that according to this fiscal package (tax hikes and spending cuts for about 60 billion of euros in the 3-years period), Italy was expected to reach an actual (i.e. not cyclically adjusted) balanced budged, initially targeted for 2014, in 2013. Now the new Italian government of Mario Monti has devised an additional fiscal adjustment (around 20 billions) to reach the planned targets (balanced budget in 2013). This new correction was necessary in part for the recognition that the cycle is worst than expected and thus growth perspectives worsened.

The graph shows the 2008-2014 path of structural deficit/gdp ratio for five European countries according to the estimates of Imf Fiscal Monitor (September 2011, Table 3, pag.66). How it is easily seen, Italy reaches a zero structural deficit, i.e. a cyclically adjusted balanced budget, in 2013 (look at the broken circle). Note that none of the other countries obtains a similar result, except Germany which however reaches this target a year after, in 2014. These figures are of course based on information available before the publication of this issue of Fiscal Monitor (September 2011). We don’t know if these figures incorporate for Italy the effects of the fiscal adjustment for 2012-14 delivered during the summer by the Berlusconi government. We remember that according to this fiscal package (tax hikes and spending cuts for about 60 billion of euros in the 3-years period), Italy was expected to reach an actual (i.e. not cyclically adjusted) balanced budged, initially targeted for 2014, in 2013. Now the new Italian government of Mario Monti has devised an additional fiscal adjustment (around 20 billions) to reach the planned targets (balanced budget in 2013). This new correction was necessary in part for the recognition that the cycle is worst than expected and thus growth perspectives worsened.  Tuttavia se si tiene conto degli effetti del ciclo economico, e quindi si misura il bilancio pubblico strutturale, ossia quello che si determinerebbe se il pil si trovasse al suo livello potenziale, nel 2013 si avrebbe un surplus di 10 miliardi anziché un deficit di 1.7 miliardi. Supponiamo ora che il prossimo anno vi sia un andamento macroeconomico negativo. I saldi indicati nella tabella per il triennio 2012-14 sono ovviamente previsioni condizionali, basate cioè sul verificarsi di varie condizioni. Tra queste, un’ipotesi fondamentale riguarda la crescita reale, che nel 2012 era attesa pari allo 0,6 per cento. Non un granché, ma pur sempre un progresso. Cosa accadrebbe se, viceversa, nel 2012 il pil anziché aumentare dello 0,6 % diminuisse dello 0.6% (una recessione), che corrisponde ad una differenza di un punto percentuale?

Tuttavia se si tiene conto degli effetti del ciclo economico, e quindi si misura il bilancio pubblico strutturale, ossia quello che si determinerebbe se il pil si trovasse al suo livello potenziale, nel 2013 si avrebbe un surplus di 10 miliardi anziché un deficit di 1.7 miliardi. Supponiamo ora che il prossimo anno vi sia un andamento macroeconomico negativo. I saldi indicati nella tabella per il triennio 2012-14 sono ovviamente previsioni condizionali, basate cioè sul verificarsi di varie condizioni. Tra queste, un’ipotesi fondamentale riguarda la crescita reale, che nel 2012 era attesa pari allo 0,6 per cento. Non un granché, ma pur sempre un progresso. Cosa accadrebbe se, viceversa, nel 2012 il pil anziché aumentare dello 0,6 % diminuisse dello 0.6% (una recessione), che corrisponde ad una differenza di un punto percentuale?

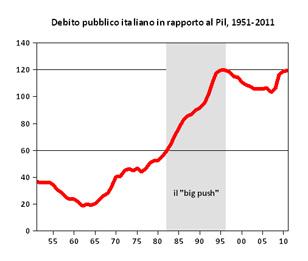

Tuttavia, l’Italia non cresceva a debito, perché la tassa da inflazione operava con una certa efficacia. Il debito pubblico si impenna in Italia solo dopo il cosiddetto divorzio del Tesoro dalla Banca d’Italia, con il quale si interrompe la monetizzazione del deficit. Si riduce pure l’inflazione, grazie anche al blocco della scala mobile, deciso con l’assenso della Uil e della Cisl ma con l’opposizione della Cgil e del Pci. Tuttavia, questa correzione nella politica monetaria non conseguì l’effetto di costringere alla riduzione dei deficit di bilancio. Almeno ciò non avvenne prima che in dieci anni, dal 1982 al 1993, il debito pubblico italiano passasse dal 60 per cento al 120 per cento del pil. Ricordiamo certi fatti, ormai lontani, non tanto per un’inutile polemica su scelte di politica economica, monetaria e di bilancio che condussero al disastro, ma perché si tratta di un tipico esempio di eterogenesi dei fini. Un rigore monetario che, in quel contesto, pose sulle spalle dell’Italia e delle sue generazioni future il peso che ancor oggi ci opprime. Da allora l’Italia entra in una fase di declino del ritmo di crescita, lo stock accumulato di debito pubblico rimane sostanzialmente invariato, mentre la necessità di mantenere elevati avanzi primari per compensare l’onere del finanziamento del debito determina una costante pressione recessiva sull’economia italiana.

Tuttavia, l’Italia non cresceva a debito, perché la tassa da inflazione operava con una certa efficacia. Il debito pubblico si impenna in Italia solo dopo il cosiddetto divorzio del Tesoro dalla Banca d’Italia, con il quale si interrompe la monetizzazione del deficit. Si riduce pure l’inflazione, grazie anche al blocco della scala mobile, deciso con l’assenso della Uil e della Cisl ma con l’opposizione della Cgil e del Pci. Tuttavia, questa correzione nella politica monetaria non conseguì l’effetto di costringere alla riduzione dei deficit di bilancio. Almeno ciò non avvenne prima che in dieci anni, dal 1982 al 1993, il debito pubblico italiano passasse dal 60 per cento al 120 per cento del pil. Ricordiamo certi fatti, ormai lontani, non tanto per un’inutile polemica su scelte di politica economica, monetaria e di bilancio che condussero al disastro, ma perché si tratta di un tipico esempio di eterogenesi dei fini. Un rigore monetario che, in quel contesto, pose sulle spalle dell’Italia e delle sue generazioni future il peso che ancor oggi ci opprime. Da allora l’Italia entra in una fase di declino del ritmo di crescita, lo stock accumulato di debito pubblico rimane sostanzialmente invariato, mentre la necessità di mantenere elevati avanzi primari per compensare l’onere del finanziamento del debito determina una costante pressione recessiva sull’economia italiana.